トヨタの高級ミニバン、アルファードは、ファミリー層から企業の送迎用まで幅広い層に絶大な人気を誇ります。その高額な価格から、残価設定型クレジット、通称「残クレ」を利用して購入を検討する人が増えています。しかし、「アルファードの残クレはやばい」「新車と中古ではどっちが損するの?」といった不安の声も少なくありません。

この記事では、自動車業界のプロライターとして、アルファードの残クレが「やばい」と言われる理由を徹底的に解明し、新車と中古で契約した場合のメリット・デメリット、そして最終的にどちらを選ぶべきかについて、わかりやすく解説します。この記事を読めば、あなたのアルファード購入における疑問や不安が解消されるはずです。

【この記事で分かること】

- アルファードの残クレが「やばい」と言われる根本的な理由

- 新車と中古で契約した場合の残価設定やリスクの違い

- 契約終了時に追加費用が発生する具体的なケース

- あなたにとって最適なアルファードの購入方法

アルファード 残クレ やばいと言われる理由を徹底解説

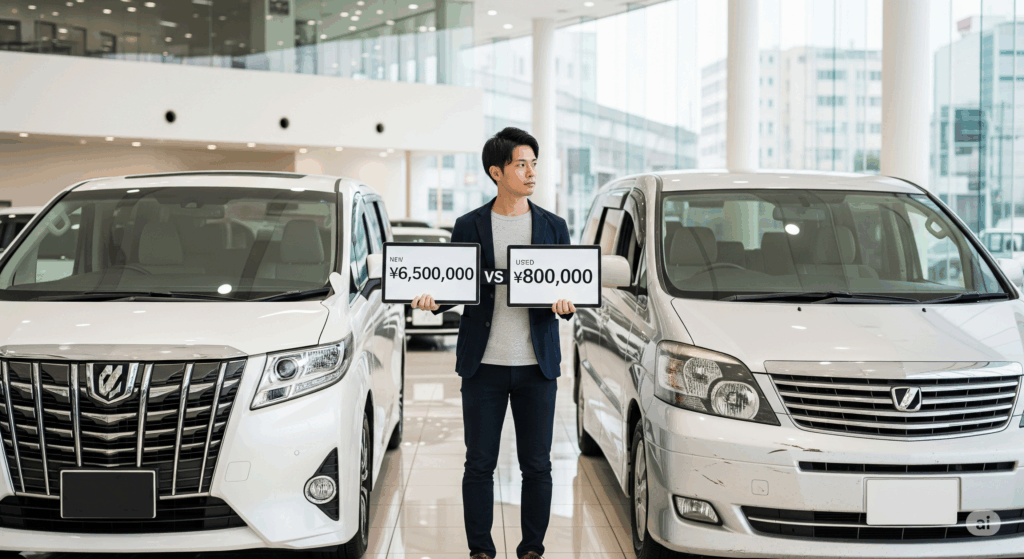

高級ミニバンの代名詞ともいえるトヨタ アルファード。その圧倒的な存在感と快適性から、多くの人が憧れを抱く一台です。しかし、新車価格は500万円を超えるグレードも多く、なかなか手が出しにくいのも事実。そこで登場するのが、残価設定型クレジット、通称「残クレ」です。

月々の支払いを抑えられるため、憧れのアルファードに手が届く方法として広く知られていますが、一方で「アルファードの残クレはやばい」といったネガティブな声も耳にします。なぜそのような声が上がるのでしょうか。本章では、アルファードの残クレが「やばい」と言われる理由について、プロの視点から詳しく解説していきます。

残クレの基本仕組みとアルファード特有の注意点

残価設定型クレジット(残クレ)は、車両価格の一部を数年後の売却価格(残価)として据え置き、残りの金額を分割で支払っていく仕組みです。例えば、車両価格500万円のアルファードを5年間の残クレで契約する場合、5年後の残価が250万円と設定されたとします。この場合、契約者は500万円から250万円を引いた250万円と金利を、5年間で分割して支払うことになります。月々の支払額は通常のローンに比べて大幅に抑えられます。

アルファードの場合、その高いリセールバリューから、残価率が非常に高く設定されることが特徴です。一般的な車種では残価率が30〜40%程度であるのに対し、アルファードでは50%を超えることも珍しくありません。この高い残価設定が、月々の支払いを安く見せる最大の要因となります。

しかし、この高い残価設定には後述する大きなリスクが潜んでいます。また、アルファードはカスタマイズ性が高く、ディーラーオプションや社外品を多く装着する方も多いですが、残クレでは契約終了時の原状回復が求められる場合があり、注意が必要です。

「やばい」と言われる一番の理由は残価設定の高さ

アルファードの残クレが「やばい」と言われる最大の理由は、この残価設定の高さにあります。残価設定が高いということは、それだけ契約終了時の車両の価値が高いと見込まれていることを意味します。しかし、これはあくまでも契約時の「見込み」であり、将来の価値を保証するものではありません。

もし、契約終了時の実際の車両価値が、設定された残価を下回ってしまった場合、差額を負担する必要が出てくる可能性もゼロではありません。特に、中古車の残クレではこのリスクが顕著になります。新車から中古に流れる過程で、市場価値は大きく変動します。

アルファードは人気車種ゆえに価値が下落しにくいと言われていますが、それはあくまでも特定の条件を満たしている場合に限ります。例えば、市場動向の変化、モデルチェンジ、競合車種の登場など、コントロールできない要因によって残価が想定より下がるリスクは常に存在します。

契約終了時に追加請求が発生するパターン

残クレの契約終了時には、基本的に以下の3つの選択肢が提示されます。

- 車両の返却:

新しい車に乗り換える、または車が不要になった場合に選択します。 - 再ローン

残価分を再度ローンを組んで支払い、車を買い取ります。 - 一括精算

残価分を一括で支払い、車を買い取ります。

このうち、車両の返却を選択した場合に「追加請求」が発生する可能性があります。その主な原因は、契約時に設定された車両の状態を逸脱している場合です。具体的な追加請求のパターンは以下の通りです。

- 車両の損傷や傷

ボディの大きなへこみや傷、シートの破れなど、通常の損耗を超えると判断される場合、修理費用が請求されます。 - 修復歴や事故歴

事故を起こして修復歴がついてしまった場合、車の価値は大きく下がるため、残価との差額を請求される可能性が高いです。 - 内装の著しい汚れやタバコのにおい

清掃では落ちないほどの汚れや、タバコのにおいが染み付いてしまった場合、クリーニング費用や内装の交換費用を請求されることがあります。 - 契約時の装備からの変更

社外品のナビやホイールなどに交換している場合、返却時には純正品に戻す必要があります。戻せない場合は、その分の費用を請求される場合があります。

これらの追加請求が発生すると、せっかく月々の支払いを抑えても、最終的に大きな出費となり、後悔するケースが多く見られます。

新車と中古で残価のリスクが変わる仕組み

アルファードの残クレは、新車で組む場合と中古で組む場合とで、リスクの性質が大きく異なります。新車の場合、将来の残価はメーカーやディーラーが過去のデータや市場動向を基に綿密に計算して設定します。そのため、比較的安定した残価設定が期待できます。しかし、中古車の場合、残価の設定は販売店によって異なりますし、新車よりも車両の状態や走行距離が残価に大きく影響します。

新車の場合、契約期間中のメーカー保証が手厚く、故障などのリスクは比較的低いです。しかし、中古車の場合は、保証期間が短かったり、保証対象外の部品が多かったりするため、契約期間中に修理費用が別途発生するリスクが高まります。この修理費用を考慮せずに中古の残クレを組んでしまうと、結果として総支払額が高くなるケースがあります。

また、新車の場合はモデルチェンジやマイナーチェンジの情報が事前にわかりやすいため、契約期間中の残価への影響も予測しやすいです。一方、中古車の場合は、購入後にすぐに新型が登場する可能性もあり、その場合、現行モデルの市場価値が急落し、設定残価を下回るリスクが高まります。

このように、新車と中古では、残価設定のリスクの性質が全く異なるため、自身のライフスタイルやリスク許容度に合わせて慎重に検討する必要があります。

走行距離制限オーバーで損をするケース

残クレには、一般的に年間や契約期間全体での走行距離制限が設けられています。この制限を超える走行をした場合、契約終了時に追加料金を支払う必要があります。アルファードのような大型ミニバンは、家族での長距離移動や旅行、レジャーなど、走行距離が伸びやすい傾向にあります。

例えば、契約時の走行距離制限が年間1万kmに設定されていたとします。しかし、実際には年間1万5,000km走行してしまった場合、超過した5,000km分に対して、1kmあたり数円〜数十円の追加料金が発生します。たかが数円、と軽視することはできません。

例えば、1kmあたり10円の追加料金だった場合、5,000km×10円=5万円の追加出費となります。これが契約期間全体で累積すると、数十万円単位の大きな出費となることもあります。

仕事で毎日長距離を走る方や、週末に遠出することが多い方は、契約時に自身の走行距離を正確に予測し、残クレの契約内容と照らし合わせることが非常に重要です。もし走行距離制限が厳しそうであれば、最初から残クレ以外の購入方法を検討することも視野に入れるべきでしょう。

返却か買い取りかで大きく変わる最終支払い額

残クレの契約終了時、最も重要な決断の一つが「返却」か「買い取り」かです。この選択によって、最終的な支払い額が大きく変わります。

・返却の場合

車両を返却する場合、前述の通り、車両の損傷や走行距離超過などによる追加請求がない限り、契約時に設定された残価を支払う必要はないです。新しい車に乗り換えたり、車を手放したりする場合には最適な選択肢です。

・買い取りの場合

車両を買い取る場合、残価分を一括で支払うか、再ローンを組むことになります。もし、契約終了時の実際の市場価値が設定された残価を上回っていた場合、その差額を売却益として手に入れることができます。

特にアルファードのような人気車種では、リセールバリューが高いため、この売却益が大きくなる可能性があり、残価設定よりも高く売却できることも珍しくありません。しかし、もし市場価値が残価を下回っていた場合でも、買い取ることを選択した場合は残価を全額支払う義務があります。

返却するのか、買い取るのかは、契約期間中の車の状態や走行距離、そしてその時点での市場価値によって判断が分かれます。最終的にどちらが得かを判断するためには、日頃から車の状態を良好に保ち、定期的に市場価値をチェックしておくことが重要です。

支払い総額を知らずに契約すると後悔する理由

残クレは、月々の支払額が安く見えるため、つい安易に契約してしまいがちです。しかし、契約終了時の残価を含めた支払い総額をしっかりと把握しておかないと、後で大きな後悔をすることになります。

一見すると月々の支払いが安くても、金利を含めた支払い総額で見ると、通常のローンと比べて総支払額が高くなるケースが多々あります。残クレの場合、残価に対しても金利がかかるため、総支払額が膨らみがちです。また、契約終了時に残価を一括精算する場合、その時点での負担が大きくなります。

さらに、残クレは原則として契約期間中の途中解約が難しく、もし解約する場合には違約金が発生します。この違約金がかなりの高額になることが多く、途中でライフスタイルが変わり、車を手放したくなった場合でも身動きが取れなくなるリスクがあります。

残クレを検討する際には、必ず支払いシミュレーションを行い、月々の支払い額だけでなく、金利を含めた支払い総額、そして契約終了時の選択肢とその際の追加費用の可能性まで、総合的に判断することが不可欠です。

| 項目 | 残クレのメリット | 残クレのデメリット |

| 初期費用 | 月々の支払いが安く抑えられるため、憧れの車種に手が届きやすい。 | 支払い総額は通常ローンより高くなる可能性がある。 |

| 金利 | 残価分には金利がかからないケースもあり、金利負担が少ない。 | 残価設定されている金額にも金利がかかるのが一般的。 |

| 契約期間 | 3〜5年で新しい車に乗り換えやすい。 | 途中解約が難しく、違約金が発生する。 |

| 車両の状態 | 契約期間中の手厚いメーカー保証が利用できる場合が多い。 | 走行距離制限や車両の状態によっては追加費用が発生する。 |

| 最終選択 | 契約満了時に返却・乗り換え・買い取りの3つの選択肢がある。 | 最終的に買い取った場合、残価分の大きな支払いが待っている。 |

新車と中古、残クレ やばいのはどっち?

アルファードの購入を検討する際、新車にするか、それとも中古にするかは多くの人が悩むポイントです。特に残価設定型クレジット(残クレ)を利用する場合、新車と中古では、そのリスクやメリット・デメリットが大きく異なります。

「アルファードの残クレはやばい」という声は新車・中古どちらにも当てはまる可能性がありますが、その「やばさ」の質は全く違います。本章では、新車と中古、それぞれの残クレの特徴を比較し、最終的にどちらがあなたにとって最適な選択肢なのかを徹底的に検証していきます。

【以下で分かること】

- 新車アルファードの残クレにおける本当のメリットと注意点

- 中古アルファードの残クレの安く見える罠

- 新車と中古で大きく異なる保証内容と修理リスク

- リセール価格の差が最終的な支払いにどう影響するか

新車アルファードの残クレは見た目より総額が高くなる

新車のアルファードを残クレで購入する場合、まず目を引くのがその月々の支払額の安さです。アルファードのような高額な車両でも、残クレを利用すれば月々数万円という、一見すると非常に魅力的な金額で乗ることができます。これは、アルファードの高いリセールバリューを反映して、残価率が非常に高く設定されているためです。

しかし、この月々の安さの裏には、「支払い総額が高くなる」という見過ごせない事実が隠されています。残クレの金利は、車両価格全体にかかるため、たとえ残価が半分を占めていたとしても、その残価部分にも金利が発生します。そのため、最終的に支払う金利の総額は、通常の自動車ローンよりも高くなるケースが少なくありません。

また、契約終了時に残価を再ローンで支払うことを選択した場合、さらに金利が発生し、結果として支払い総額はさらに膨らみます。新車の残クレは、最新のモデルに少ない負担で乗れるというメリットがある一方で、最終的な支払総額を冷静に計算してみると、「思ったより高い」と感じる人が多いのです。

中古アルファードは残価設定が低く月額は安く見える罠

一方、中古のアルファードを残クレで購入する場合、新車よりもさらに月々の支払額が安く見えることが多いです。これは、新車よりも車両価格が低いことに加えて、残価設定が低くなることが影響しています。

しかし、この「安く見える」という点に大きな罠が潜んでいます。中古車の残価設定は、新車よりも車両の状態や走行距離、年式に大きく左右されるため、残価率が低くなる傾向にあります。そのため、残価の金額が新車より低く設定され、月々の支払額が安く見えるのです。

さらに、中古車は新車と比べて、いつどこで不具合が発生するかわからないというリスクがあります。残クレの契約期間中に大きな修理費用が発生した場合、その費用は自己負担となることがほとんどです。

たとえ車両価格が安くても、修理費用が嵩んでしまえば、結果として総支払額は新車と大差なくなるどころか、かえって高くなってしまう可能性もあります。中古の残クレを検討する際は、車両価格だけでなく、メンテナンス費用や修理リスクまで総合的に考慮することが不可欠です。

新車は保証が充実、中古は修理リスクが高い

新車アルファードに残クレで契約する場合の最大のメリットの一つは、メーカー保証が充実していることです。トヨタの新車には一般的に、3年間の一般保証と5年間の特別保証が付いており、契約期間中、万が一の故障や不具合が発生した場合でも、無償で修理を受けることができます。これにより、予期せぬ修理費用が発生するリスクを大幅に抑えることができます。

一方、中古のアルファードの場合、車両の状態や年式によって保証内容が大きく異なります。メーカー保証が残っている車両もありますが、保証期間が短かったり、保証対象が限定されていたりすることがほとんどです。販売店独自の保証が付いている場合もありますが、保証範囲が狭く、修理費用が高額になる部品が対象外になっているケースも珍しくありません。

残クレは、契約終了時の車の状態が査定に大きく影響するため、故障や不具合の修理は避けられません。新車であれば保証でカバーできる範囲が広いため安心ですが、中古車の場合は、修理費用が自己負担となり、結果として維持費が高くつくリスクがあります。特に、アルファードのような高級ミニバンは、修理費用も高額になりがちです。

中古の残クレは途中解約や乗り換えが難しい理由

残クレの大きな魅力の一つは、数年ごとに新しい車に乗り換えやすいという点です。しかし、中古アルファードの場合、このメリットが十分に享受できない可能性があります。

中古車の残クレは、新車に比べて車両の価値が変動しやすく、契約終了時の残価が市場価値を上回ってしまうリスクが高いです。もし残価が市場価値を上回ってしまった場合、残価精算のために多額の費用を支払うか、再ローンを組むしか選択肢がなくなります。この状態では、新しい車への乗り換えが非常に難しくなります。

また、中古車は新車と比べてモデルチェンジの影響を受けやすく、残クレの契約期間中に新型が登場した場合、既存モデルの市場価値が急落する可能性も否定できません。そうなると、さらに残価と市場価値の差が大きくなり、乗り換えのハードルが上がってしまいます。

新車の残クレは、メーカーやディーラーがリセールバリューを担保しているため、比較的スムーズな乗り換えが期待できますが、中古の残クレは、この「乗り換えやすさ」というメリットが薄れる可能性があることを理解しておく必要があります。

新車・中古でリセール価格の差がどう影響するか

アルファードの残クレを語る上で、リセール価格は非常に重要な要素です。リセール価格とは、中古車として再販される際の価格のことで、これが高いほど、契約終了時に設定された残価を上回る可能性が高くなります。

新車の場合、メーカーやディーラーが設定する残価は、アルファードの高いリセール価格を考慮して、比較的高めに設定されます。契約期間中に車の状態を良好に保ち、走行距離制限を守っていれば、契約終了時に設定残価を上回る価格で売却できる可能性も十分にあります。この場合、売却益として現金を受け取ることができるため、次の車の頭金に充てたり、再ローンの負担を軽減したりすることができます。

一方、中古車の場合、もともと新車よりもリセール価格が下がっている状態で残クレを組みます。そのため、契約終了時に残価を上回る売却益を得ることは、新車に比べて難しいのが実情です。また、中古車は車両の状態や修復歴の有無によってリセール価格が大きく変動します。

もし、契約期間中に修復歴がついてしまったり、大きな損傷を与えてしまったりした場合は、市場価値が大幅に下がり、残価との差額を請求されるリスクが高まります。

利率やキャンペーン条件の差で総支払額が変わる

残クレの総支払額は、車両価格だけでなく、金利やキャンペーン条件によって大きく変わります。

【新車の場合】

新車の残クレは、ディーラーが独自の低金利キャンペーンを実施していることがよくあります。このキャンペーンを利用すれば、金利負担を大幅に抑えることができ、支払い総額を節約することが可能です。また、メーカーからの協賛金などにより、通常よりも残価率が高く設定されるケースもあります。

【中古の場合】

中古車の残クレは、新車と比べて金利が高めに設定される傾向があります。特に、保証の充実していない中古車の場合、金利が高くなることが一般的です。また、新車のような大規模なキャンペーンが行われることは稀で、金利の優遇を受ける機会も限られています。

このように、新車と中古では、金利やキャンペーン条件に大きな差があり、これが最終的な支払い総額に大きな影響を与えます。残クレを検討する際には、単純な月々の支払額だけでなく、金利を含めた支払い総額をしっかりと比較検討することが大切です。

新車VS中古 残クレやばいのはどちらか結論【まとめ】

アルファードの残クレは、新車と中古のどちらで契約しても、「やばい」と言われる側面は存在します。しかし、その「やばさ」の性質が異なります。

結論から言うと、トータルでのリスクと安心感を考えると、新車の残クレの方がリスクは低いと言えるでしょう。

【新車の残クレ】

月々の支払額は安く見えますが、金利負担が大きく、支払い総額は高くなりがちです。しかし、メーカー保証が充実しており、車両の状態やリセールバリューが安定しているため、契約終了時の追加請求リスクは比較的低いです。

【中古の残クレ】

月々の支払額はさらに安く見えますが、金利が高く、修理リスクや追加請求リスクが高いです。残価設定も不安定で、契約終了時に残価が市場価値を下回る可能性が高く、乗り換えが難しくなるリスクを抱えています。

もしあなたが、最新のアルファードに乗りたい、故障のリスクを抑えたい、数年後には新しい車に乗り換えたいと考えているのであれば、新車の残クレがおすすめです。

一方、車両価格を抑えてアルファードに乗りたい、多少のリスクは許容できる、という方であれば、中古の残クレも選択肢の一つとなりますが、その際は契約内容を隅々まで確認し、メンテナンス費用や修理リスクを事前にしっかりと考慮しておく必要があります。

| 項目 | 新車アルファードの残クレ | 中古アルファードの残クレ |

| 月々の支払額 | 安く見える(高リセールバリュー) | さらに安く見える(車両価格が低い) |

| 支払い総額 | 金利負担が大きく、高くなる傾向 | 金利が高い、修理リスク込みで高くなる可能性 |

| 残価設定 | 高めに設定され、安定している | 低めに設定され、変動リスクが高い |

| 保証 | メーカー保証が充実しており、安心感が高い | 保証期間が短く、修理リスクが高い |

| 契約終了時のリスク | 走行距離オーバーや大きな損傷がなければ追加請求リスクは低い | 残価と市場価値の乖離による追加請求リスクが高い |

| 乗り換え | スムーズに乗り換えやすい | 残価と市場価値の乖離により、乗り換えが難しいケースがある |

最後に、アルファードの残クレを検討する上で最も重要なのは、「何に重きを置くか」という点です。月々の支払額の安さだけを追い求めるのではなく、トータルの支払い総額、車両の状態、将来的なリスクまで総合的に判断することが、後悔のない賢い選択に繋がります。

本記事のまとめ

- 「アルファード 残クレ やばい」と言われる最大の理由

残価設定の高さと、契約終了時の追加請求リスクが主な要因。 - 残クレの仕組みとアルファード特有の注意点

車両価格の一部を据え置き、残りを分割払いする仕組み。アルファードはリセールバリューが高いため、残価設定が高く、月々の支払いが安く見える。 - 契約終了時に追加請求が発生するパターン

車両の損傷、修復歴、走行距離超過、内装の著しい汚れなどが該当。 - 新車と中古、残クレはやばいのはどちら

一概には言えないが、トータルリスクを考えると新車の方が安心感は高い。中古は修理リスクや残価変動リスクが高い。 - 新車残クレのメリット・デメリット

メリットは月々の支払いが安く、保証が充実していること。デメリットは支払い総額が高くなる可能性。 - 中古残クレのメリット・デメリット

メリットは月々の支払いが非常に安く見えること。デメリットは金利が高く、修理リスクや残価下落リスクが高いこと。 - 走行距離制限オーバーで損をするケース

契約時に定められた年間走行距離を超えるとその分追加料金が発生する。アルファードは走行距離が伸びやすいため注意が必要。 - 返却か買い取りかで最終支払い額はどう変わる

返却すれば追加費用がなければ支払いは終了。買い取りは残価を一括か再ローンで支払う必要があり、高額になる。 - 支払い総額を知らずに契約すると後悔する理由

月々の安さにつられて契約すると、金利負担や残価精算で最終的な支払い総額が想定より高くなるケースが多い。 - リセール価格の差がどう影響する

新車は高リセールバリューで売却益を得る可能性も。中古は残価が市場価値を下回るリスクが高く、売却益は期待しにくい。

コメント

[…] 新車より車両価格が低く、かつ残価設定も控えめにされるため月々の支払い額は一段と安く見える点です[29]。例えば同じアルファードでも、新車では月々4~5万円台が必要なものが、少し年式の落ちた中古なら残クレ併用で月々3万円前後に抑えられるケースもあります。高額な新車に手が届かない方でも、良質な中古なら残クレでアルファードを所有できるという間口が広がります。また、新車の初期減価が過ぎている分、短期で乗り換えても大きく損しにくい(すでに一定の減価が織り込まれている)という考え方もできます。 […]